Le Projet de Loi de Finances (PLF) 2026 a été définitivement adopté par le Parlement en décembre 2025, après son examen successif par les deux chambres. Ci-après un aperçu des principales mesures fiscales adoptées:

1. Mesures communes et transversales

1.1. Extension de la retenue à la source (IS et TVA) sur les prestations de services

Le champ de la retenue à la source est étendu aux rémunérations de prestations de services versées par les entités suivantes :

- les établissements de crédit et organismes assimilés,

- les compagnies d’assurance et de réassurance,

- les entreprises dont le chiffre d’affaires atteint certains seuils.

La mise en œuvre est progressive selon le chiffre d’affaires :

- à compter du 1er juillet 2026 : entreprises avec CA ≥ 500 millions de dirhams,

- à compter du 1er janvier 2027 : entreprises avec CA ≥ 350 millions de dirhams,

- à compter du 1er janvier 2028 : entreprises avec CA ≥ 200 millions de dirhams.

1.2. Retenue à la source sur les loyers professionnels

Une retenue à la source de 5 % est instaurée sur les produits de location d’immeubles bâtis ou non bâtis et des constructions de toute nature, lorsque les loyers sont versés par certains contribuables à :

- des sociétés soumises à l’IS,

- ou des personnes physiques soumises à l’IR professionnel (régime RNR/RNS).

La mesure s’applique à compter du 1er juillet 2026. Le montant retenu est imputable sur l’impôt final dû, avec possibilité de restitution en cas d’excédent.

1.3. Prorogation de la Contribution Sociale de Solidarité (CSS)

La contribution sociale de solidarité sur les bénéfices et revenus est prolongée pour les années 2026, 2027 et 2028. Elle reste due par les sociétés et personnes physiques au régime du résultat net réel dont le bénéfice annuel atteint ou dépasse 1 million de dirhams, selon un barème progressif.

1.4. Modernisation des règles de comptabilité électronique

Les critères relatifs à la tenue de la comptabilité sous format électronique seront intégrés directement dans la loi, sans renvoi à un texte réglementaire ultérieur. L’objectif est de sécuriser le cadre juridique de la dématérialisation comptable.

1.5. Harmonisation avec les procédures de difficultés d’entreprise

Les dispositions fiscales sont alignées sur les nouvelles procédures prévues par le Code de commerce :

- notification préalable à l’administration en cas de demande d’ouverture d’une procédure de sauvegarde,

- procédure accélérée de rectification des impôts,

- obligation d’information en cas d’ouverture d’une procédure de redressement ou de liquidation judiciaire non initiée par l’entreprise.

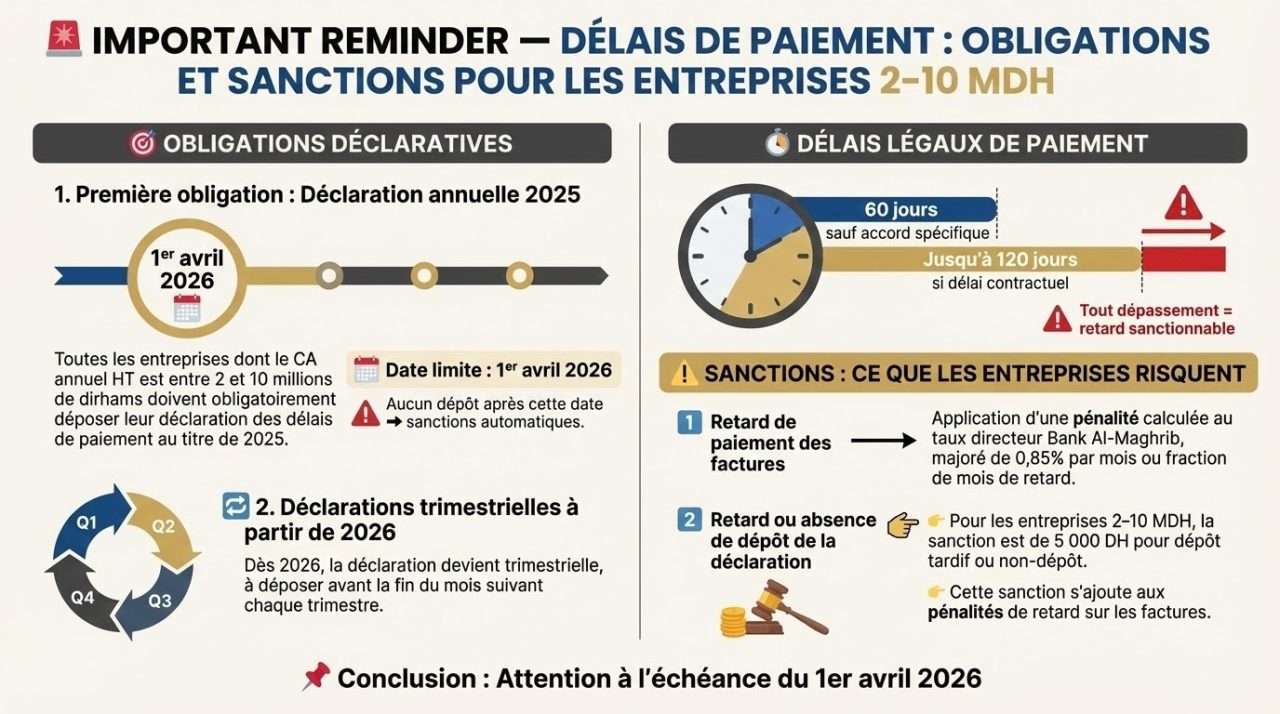

1.6. Contrôle fiscal combiné des personnes physiques

L’administration peut désormais procéder, sous certaines conditions, à un contrôle combiné portant simultanément sur :

- l’examen de la comptabilité,

- l’examen de la situation fiscale globale de la personne physique.

Ce contrôle est encadré par des règles spécifiques de durée, de notification et d’entretien contradictoire.

1.7. Actualisation des règles de prescription en cas d’avantages fiscaux conditionnés

Les contribuables ayant bénéficié d’avantages fiscaux sous condition et ayant fourni des garanties peuvent rester soumis au recouvrement des impôts, taxes, droits, amendes, pénalités et majorations, même après l’expiration des délais de prescription, en cas de non-respect des conditions attachées à ces avantages.

1.8. Simplification de l’adresse électronique communiquée à la DGI

Les contribuables pourront utiliser une adresse électronique librement choisie (et non plus nécessairement fournie par un prestataire de services de confiance) pour leurs échanges dématérialisés avec l’administration fiscale.

1.9. Actualisation des droits de timbre

Dans le prolongement de la dématérialisation, la remise de 3 % accordée aux revendeurs de timbres physiques est supprimée, cette disposition étant devenue obsolète.

2. Impôt sur les Sociétés (IS)

2.1. Réforme du traitement fiscal des OPCC

Le régime fiscal des Organismes de Placement Collectif en Capital (OPCC) est clarifié. Les distributions effectuées par ces véhicules seront imposées chez le bénéficiaire selon la nature économique réelle des produits sous-jacents :

- dividendes,

- intérêts,

- plus-values de cession.

Cette réforme vise à garantir la neutralité fiscale des OPCC et à éviter toute transformation artificielle de la nature des revenus pour les investisseurs.

2.2. Revenus liés aux navires de transport maritime international

Les droits de location et rémunérations assimilées relatifs à l’affrètement, la location ou la maintenance de navires affectés au transport maritime international, lorsqu’ils sont supportés ou comptabilisés au nom de personnes non résidentes, bénéficient d’une exonération permanente de la retenue à la source au titre de l’IS.

2.3. Obligation déclarative étendue aux revenus locatifs des non-résidents

Les sociétés non résidentes ne disposant pas d’établissement au Maroc, déjà tenues de déclarer les plus-values sur cessions de valeurs mobilières réalisées au Maroc, doivent désormais également déclarer les revenus générés par la location de biens immeubles.

2.4. Déduction des dons accordés aux sociétés sportives

Les entreprises pourront déduire de leur résultat fiscal les dons, en numéraire ou en nature, accordés aux sociétés sportives constituées conformément à la loi n° 30-09, dans la limite :

- de 20 % du bénéfice imposable, et

- d’un plafond de 5 millions de dirhams par exercice.

2.5. Apports d’actifs par les associations sportives : exonération élargie

L’exonération d’IS applicable aux opérations d’apport d’actifs et de passifs par des associations sportives à des sociétés sportives est étendue. Elle couvre désormais les apports réalisés à la valeur réelle, et plus uniquement à la valeur nette comptable.

En contrepartie, en cas de cession ultérieure des éléments apportés, la société bénéficiaire devra intégrer dans son résultat fiscal la plus-value calculée sur la base de la valeur initiale des actifs.

2.6. Clarification de l’exonération quinquennale des sociétés sportives

L’exonération totale d’IS sur cinq ans dont bénéficient les sociétés sportives (loi n° 30-09) est clarifiée : elle s’applique à compter de la première vente imposable, et non simplement à partir du premier exercice d’exploitation. Cette précision permet de sécuriser le point de départ de la période d’exonération.

2.7. Exclusion du taux IS de 40 % pour certaines institutions de microfinance

Les sociétés anonymes issues de la transformation d’associations de microcrédit ne sont plus soumises au taux de 40 % durant leurs cinq premiers exercices d’exploitation. Elles bénéficieront du taux normal d’IS applicable aux sociétés.

3. Impôt sur le Revenu (IR)

3.1. Paiement de l’IR sur cession de valeurs mobilières dans les 30 jours

Les contribuables qui cèdent des valeurs mobilières, titres de capital ou de créance non inscrits chez des intermédiaires agréés devront désormais :

- payer l’IR dû pour chaque cession dans les 30 jours suivant l’opération, via un bordereau-avis, et

- déposer une déclaration annuelle récapitulative de l’ensemble des cessions, qui servira également de base pour demander le remboursement d’un éventuel excédent d’impôt.

3.2. Reclassification des distributions des OPCC pour l’IR

Les distributions faites par les OPCC correspondant aux plus-values de cession réalisées par le fonds sont qualifiées de profits de capitaux mobiliers. Cette mesure assure la cohérence entre le traitement de ces produits à l’IS et à l’IR, et offre une meilleure visibilité fiscale pour les investisseurs personnes physiques.

3.3. Abattement dégressif sur les salaires des sportifs professionnels

Pour accompagner la professionnalisation du sport, un abattement spécifique s’appliquera sur les revenus versés par les sociétés sportives aux sportifs professionnels, éducateurs, entraîneurs et équipes techniques :

- 90 % au titre de l’année 2026,

- 80 % au titre de l’année 2027,

- 70 % au titre de l’année 2028,

- 60 % au titre de l’année 2029.

3.4. Avantage fiscal pour les contribuables en CPU lors de la cessation d’activité

Les personnes physiques soumises au régime de la Contribution Professionnelle Unique (CPU), ne bénéficiant d’aucun système de retraite et âgées d’au moins 65 ans à la date de cessation de leur activité, profitent d’un :

- abattement de 50 % sur la plus-value relative aux éléments incorporels du fonds de commerce,

- dans la limite de 1 000 000 DH.

3.5. Extension des exonérations aux pensions complémentaires CIMR

Les exonérations jusque-là réservées à certaines pensions et rentes viagères sont étendues aux pensions et rentes servies dans le cadre de contrats d’assurance retraite complémentaire collective gérés par la CIMR, dans les mêmes conditions que les régimes de base. Cette mesure renforce l’équité entre les différentes catégories de retraités du secteur privé.

3.6. Régime fiscal des salariés Casablanca Finance City (CFC)

Le taux forfaitaire de 20 % applicable aux traitements et salaires des salariés de sociétés bénéficiant du statut CFC s’applique désormais :

- pour une durée maximale de 10 ans,

- sur les périodes de travail continues ou discontinues au sein des entreprises concernées.

Les salariés peuvent, sur option irrévocable, choisir d’être imposés selon le barème progressif, à condition de notifier leur choix à l’employeur avant le 1er février de l’année considérée. Les entreprises CFC devront joindre à leur déclaration annuelle des traitements et salaires un état listant les salariés bénéficiant du régime.

3.7. Revalorisation de la déduction pour charges de famille

Les montants relatifs à la déduction pour charges de famille sont actualisés :

- Montant par personne à charge : 600 DH (au lieu de 500 DH),

- Plafond global annuel : 3 600 DH (au lieu de 3 000 DH).

4. Taxe sur la Valeur Ajoutée (TVA)

4.1. Prolongation de l’exonération des sociétés sportives (2026–2030)

L’exonération de TVA accordée aux sociétés sportives est prolongée pour une nouvelle période de cinq ans, du 1er janvier 2026 au 31 décembre 2030, afin de permettre aux nouvelles structures de se consolider.

4.2. Harmonisation des délais d’exonération pour les biens d’investissement

Le dispositif d’exonération de TVA sur les biens d’investissement est simplifié :

- Durée initiale : 36 mois,

- Prorogation possible : 24 mois supplémentaires, que ce soit pour les achats locaux ou à l’importation, sous conditions.

4.3. Encadrement des formalités pour les biens d’équipement importés

Les achats à l’importation de biens d’équipement dans le cadre des conventions d’investissement sont soumis à des modalités réglementaires précises (décret d’application), afin de sécuriser l’usage de l’exonération.

4.4. Extension de l’exonération aux intrants agricoles

L’exonération de TVA est étendue à l’ensemble des matières fertilisantes et supports de culture à usage agricole définis par la loi n° 53-18. L’objectif est d’aligner le traitement fiscal de l’ensemble des intrants agricoles et de réduire le coût d’acquisition pour les agriculteurs.

4.5. Autoliquidation de la TVA sur l’achat de déchets et métaux

Les entreprises industrielles assujetties à la TVA doivent désormais appliquer le mécanisme de l’autoliquidation sur leurs achats de déchets neufs d’industrie, de métaux et autres matières de récupération. Elles devront :

- déclarer la TVA due sur leur déclaration de chiffre d’affaires,

- et la déduire simultanément sur la même déclaration.

4.6. Exonération des pâtes alimentaires courtes

Les pâtes alimentaires courtes, non cuites et non farcies sont ajoutées à la liste des produits exonérés de TVA sans droit à déduction, aux côtés du pain, couscous, semoules, farines destinées à l’alimentation humaine et certaines levures.

4.7. Exonération TVA (avec droit à déduction) du sang et de ses dérivés

Le sang et ses dérivés sont exonérés de TVA avec droit à déduction, y compris à l’importation, ce qui permet de réduire le coût de ces produits sensibles tout en préservant la neutralité fiscale pour les opérateurs concernés.

5. Droits d’enregistrement

5.1. Marchés publics : introduction d’un droit de 0,1 %

Les marchés publics, initialement soumis à un enregistrement obligatoire et gratuit, supportent désormais un droit d’enregistrement de 0,1 %, dû par l’attributaire du marché, afin d’améliorer la traçabilité et l’accès à l’information pour l’administration fiscale.

5.2. Harmonisation des droits sur les garanties et mainlevées

Les opérations de crédit garanties (cautions, hypothèques, nantissements) et leurs mainlevées bénéficient toutes d’un droit fixe unique de 200 DH, quelle que soit la nature de l’établissement prêteur (établissement de crédit, organisme assimilé ou société de financement).

5.3. Droit supplémentaire de 2 % en cas de paiement non traçable

Un droit d’enregistrement supplémentaire de 2 % est institué pour les mutations à titre onéreux dépassant les 300 000 dirhams :

- de biens immeubles ou droits réels immobiliers,

- ou de fonds de commerce,

lorsque les moyens de paiement utilisés ne sont pas traçables ou ne sont pas mentionnés dans l’acte. Ce droit s’applique uniquement sur la partie du prix réglée dans des conditions non conformes.

5.4. Élargissement des actes exonérés

Plusieurs catégories d’actes bénéficient d’une exonération de droits d’enregistrement, notamment :

- certaines acquisitions immobilières à usage social par les établissements d’œuvres sociales,

- les opérations de transfert d’éléments d’actif dans le cadre de la restructuration de groupes de sociétés,

- certaines cessions de parts ou actions sous réserve de justifier qu’il ne s’agit pas de sociétés immobilières transparentes ou à prépondérance immobilière,

- les actes de crédit consentis par les établissements de crédit et organismes assimilés.

5.5. Taux de 5 % sur les cessions de titres de sociétés immobilières non cotées

Les cessions, à titre onéreux ou gratuit, d’actions ou parts détenues dans les sociétés immobilières et sociétés à prépondérance immobilière non cotées sont soumises à un taux de 5 %.

5.6. Droit fixe de 1 000 DH pour les opérations de restructuration de groupes

Les sociétés ayant opté pour le régime fiscal de restructuration de groupes bénéficient d’un droit fixe de 1 000 DH sur les transferts d’éléments d’actif effectués dans ce cadre.

Les informations présentées dans cet article sont fournies à titre informatif et général.

Pour une analyse adaptée à votre situation ou à celle de votre entreprise, il est recommandé de nous consulter directement afin d’obtenir un accompagnement spécifique et conforme à votre contexte.