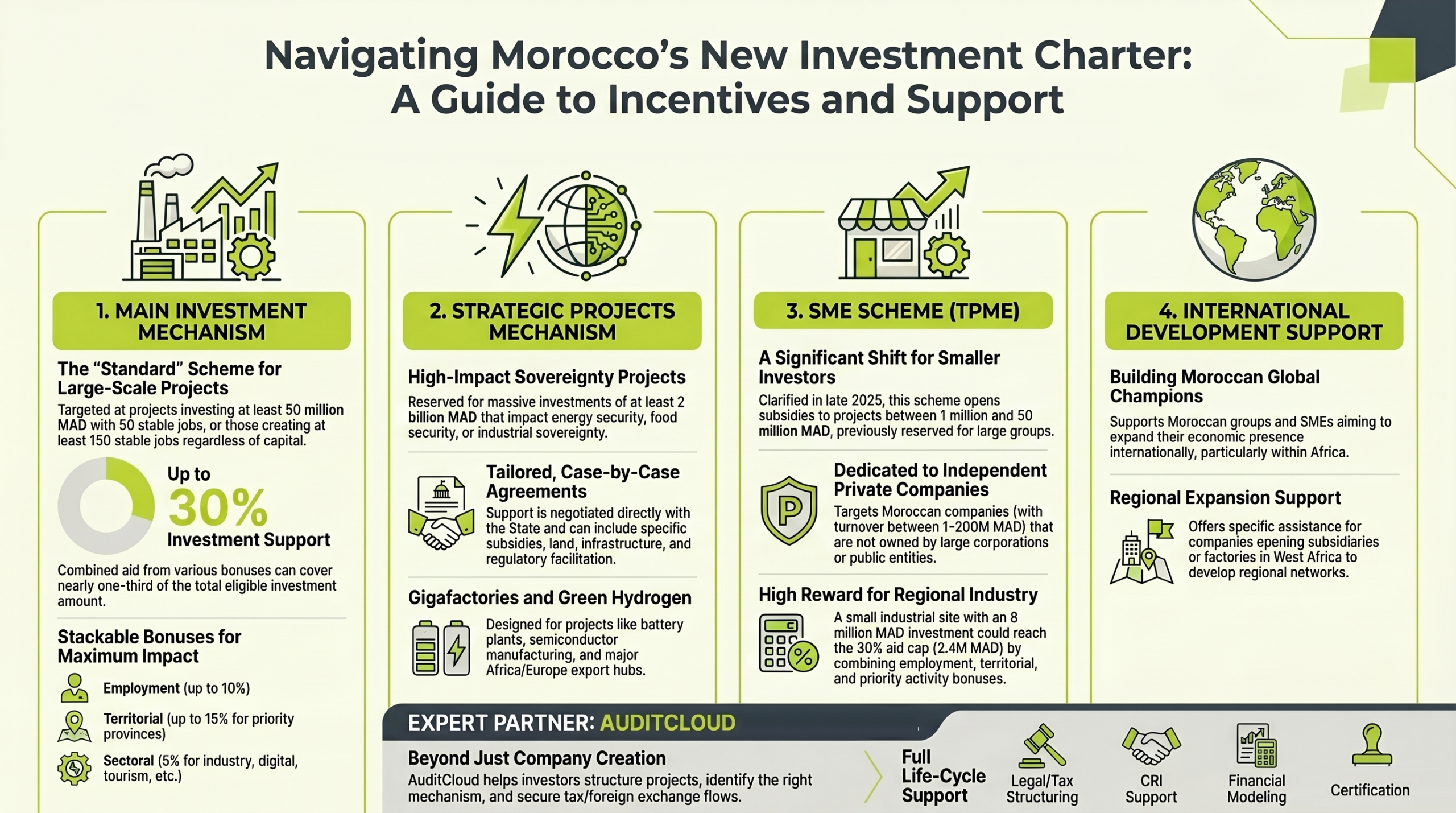

À partir du 1er juillet 2026, le régime marocain des retenues à la source connaît une nouvelle évolution importante. Cette réforme ne crée pas un dispositif totalement nouveau : elle vient surtout élargir des mécanismes déjà existants en matière d’IS, d’IR et de TVA. Depuis les lois de finances précédentes, les entreprises doivent déjà composer avec plusieurs retenues à la source : retenue IS/IR sur certaines rémunérations allouées à des tiers, retenue TVA sur les biens d’équipement, les travaux et certaines prestations de services. La nouveauté de 2026 est que le champ des payeurs concernés s’élargit, certaines prestations rendues par des personnes morales sont davantage visées, et une nouvelle retenue de 5 % apparaît pour certains produits de location. L’enjeu pour les entreprises n’est donc pas seulement de connaître un taux. Il faut surtout savoir qui doit retenir, sur quelle opération, à quel moment, sur quelle base et avec quels justificatifs.

1. Le contexte : une logique de généralisation progressive des retenues à la source

La retenue à la source répond à une logique simple : l’impôt ou la TVA est prélevé directement au moment du paiement par le client ou le payeur, puis reversé à l’administration fiscale. En pratique, cela transfère une partie de la responsabilité fiscale vers l’entreprise qui paie la facture. Le client ne doit plus seulement comptabiliser et payer une facture : il doit aussi vérifier si une retenue est applicable avant de procéder au règlement. C’est ce qui rend le dispositif sensible sur le plan opérationnel. Une erreur peut venir d’une mauvaise qualification de la facture, d’une attestation fiscale expirée, d’une absence de ventilation entre plusieurs prestations ou d’une mauvaise appréciation du statut du fournisseur.

2. Premier changement : extension de la RAS IS de 5 % à de nouveaux payeurs privés

La première nouveauté importante concerne la retenue à la source IS de 5 % sur certaines rémunérations versées à des personnes morales soumises à l’IS. Jusqu’à présent, ce mécanisme visait principalement certains payeurs publics ou assimilés. À compter du 1er juillet 2026, le cercle des payeurs concernés s’élargit notamment aux : établissements de crédit et organismes assimilés ; entreprises d’assurances et de réassurance ; grandes entreprises privées dépassant certains seuils de chiffre d’affaires. Pour les grandes entreprises privées, l’entrée dans le dispositif est progressive. Le seuil retenu est le chiffre d’affaires hors TVA du dernier exercice clos : 500 MDH à compter du 1er juillet 2026, puis 350 MDH à compter du 1er janvier 2027, puis 200 MDH à compter du 1er janvier 2028. Concrètement, une grande entreprise entrant dans ces seuils devra vérifier, avant paiement, si la facture reçue d’une société prestataire relève du champ des rémunérations soumises à la RAS IS de 5 %.

3. Ce que cela signifie concrètement pour les prestations de services

La retenue de 5 % ne s’applique pas automatiquement à toutes les factures émises par une société. Elle vise principalement les rémunérations allouées à des tiers, notamment les honoraires, commissions, courtages et autres rémunérations de même nature. Le recueil rappelle que la qualification doit être fondée sur la nature réelle de la prestation, et non uniquement sur le libellé de la facture ou du contrat. Sont typiquement concernés les honoraires de conseil, d’expertise, d’assistance, de formation, d’ingénierie, d’audit, de gestion comptable ou administrative, ainsi que certaines prestations informatiques ou intellectuelles. À l’inverse, certaines opérations peuvent être exclues de la RAS IS/IR lorsqu’elles ne présentent pas un caractère intellectuel, comme la vente de biens, les travaux, l’entretien, la réparation, le transport ou certaines prestations matérielles. Mais attention : une prestation exclue de la RAS IS/IR peut malgré tout relever de la RAS TVA si les conditions propres à la TVA sont réunies.

4. Deuxième changement : extension de la RAS TVA sur certaines prestations rendues par des personnes morales

La deuxième nouveauté concerne la retenue à la source de TVA. Depuis la réforme introduite antérieurement, la RAS TVA s’applique déjà dans certains cas aux biens d’équipement, aux travaux et à certaines prestations de services. À partir du 1er juillet 2026, le dispositif est étendu à certaines prestations de services rendues par des personnes morales assujetties à la TVA, lorsque le payeur est notamment une banque, une assurance ou une grande entreprise privée entrant dans les seuils progressifs. La retenue TVA ne se calcule pas sur le montant hors taxe de la facture. Elle porte uniquement sur la TVA facturée. Le taux dépend ensuite de la situation fiscale du fournisseur : 75 % de la TVA lorsque l’attestation de régularité fiscale est présentée dans les cas concernés ; 100 % de la TVA en l’absence d’attestation valide ou vérifiable. Il faut donc distinguer clairement deux bases : la RAS IS ou IR se calcule sur le montant hors taxe de la rémunération, tandis que la RAS TVA se calcule uniquement sur la TVA facturée. Une même facture peut donc, dans certains cas, être concernée par les deux mécanismes.

5. Troisième changement : nouvelle RAS de 5 % sur certains produits de location

La troisième nouveauté majeure concerne les produits de location. À compter du 1er juillet 2026, une retenue à la source de 5 % est instituée sur certains produits de location de biens immeubles bâtis, non bâtis et constructions de toute nature. Cette retenue vise notamment les loyers versés à des personnes morales soumises à l’IS ou à des personnes physiques relevant du RNR/RNS lorsque l’immeuble relève de leur patrimoine professionnel. Il faut distinguer deux situations. Lorsqu’un loyer est versé à une personne morale soumise à l’IS, la retenue de 5 % s’applique lorsque le payeur appartient au cercle des entités concernées : secteur public, banques, assurances ou grandes entreprises privées entrant dans les seuils. Lorsqu’un loyer est versé à une personne physique RNR/RNS, la retenue de 5 % s’applique si l’immeuble relève de son patrimoine professionnel. Dans ce cas, le cercle des payeurs est plus large : toute personne morale de droit public ou privé, ainsi que toute personne physique RNR/RNS, peut être tenue d’opérer la retenue. Il ne faut donc pas confondre cette nouvelle retenue avec le régime classique des revenus fonciers des particuliers.

6. Le point clé : la date de facture ne suffit pas toujours

Pour la RAS IS/IR sur les prestations et les produits de location, le fait générateur est le versement, la mise à disposition ou l’inscription en compte du bénéficiaire. La simple date de la facture ne suffit donc pas toujours à déclencher la retenue. Pour l’extension de la RAS TVA liée à la LF 2026, le recueil rappelle que la retenue doit être opérée lors du paiement des factures établies à compter de la date d’entrée en vigueur du dispositif applicable au payeur. En pratique, les entreprises doivent donc croiser trois éléments : la date de la facture, la date de paiement et la date d’entrée en vigueur applicable à leur propre situation.

7. Comment les entreprises doivent se préparer

La réforme doit être traitée comme un sujet de conformité fiscale, mais aussi comme un sujet de processus interne. Les entreprises concernées devraient notamment :

- cartographier leurs fournisseurs et bailleurs ;

- identifier les prestations récurrentes potentiellement soumises à retenue ;

- vérifier leur propre seuil de chiffre d’affaires hors TVA ;

- mettre à jour les procédures de validation des factures ;

- prévoir un contrôle systématique de l’attestation de régularité fiscale lorsqu’elle est pertinente ;

- adapter le paramétrage comptable et fiscal ;

- former les équipes achats, comptabilité et trésorerie ;

- documenter les analyses retenues pour chaque cas significatif.

L’objectif n’est pas seulement de prélever le bon montant. Il est surtout de pouvoir justifier, en cas de contrôle, pourquoi une retenue a été appliquée, non appliquée ou calculée sur une base donnée.

Conclusion

Le 1er juillet 2026 ne marque pas seulement l’entrée en vigueur de nouveaux taux de retenue. Il marque surtout une étape supplémentaire dans la généralisation des contrôles à opérer avant paiement. Pour les entreprises concernées, la difficulté résidera dans la bonne qualification des opérations, l’identification du statut du fournisseur et du payeur, la vérification des seuils, le contrôle des attestations fiscales et la documentation du traitement retenu. Une préparation en amont est donc essentielle pour éviter les erreurs de calcul, les retards de paiement, les régularisations fiscales et les risques de non-conformité.

Les informations présentées dans cet article sont fournies à titre informatif et général. Pour une analyse adaptée à votre situation ou à celle de votre entreprise, il est recommandé de nous consulter directement afin d’obtenir un accompagnement spécifique et conforme à votre contexte.